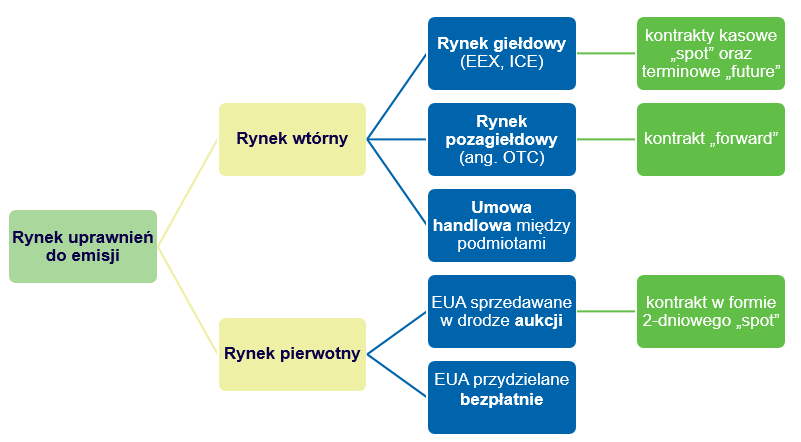

Formy handlu

W ramach rynku wtórnego uprawnienia do emisji można zakupić lub sprzedać za pomocą trzech dostępnych kanałów:

- handlu na giełdzie (ang. exchange);

- handlu na rynku pozagiełdowym (ang. over the counter);

- na zasadzie umowy handlowej z jakąkolwiek dowolnie wybraną firmą.

Każde z powyższych rozwiązań posiada swoje wady i zalety. Przy transakcjach giełdowych należy spełnić szereg wymogów. Zainteresowane tym rynkiem podmioty powinny złożyć wniosek o ich zatwierdzenie, jako tzw. „uczestników obrotu giełdowego”. Zadaniem giełdy jest sprawdzenie czy prawne, finansowe i techniczne wymagania są spełnione przez aplikujących do handlu na giełdzie uczestników. Powyższe działanie jest niezbędne do zapewnienia bezpieczeństwa transakcji oraz zyskania zaufania wszystkich uczestników tego rynku. Należy zauważyć, że przedmiotem handlu na giełdzie są tylko standaryzowane towary (np. ropa, gaz, energia elektryczna, uprawnienia EUA). Standaryzacji podlegają również, m.in. godziny obrotu, wielkość transakcji oraz kwestie jej rozliczenia. Niewątpliwie zaletą handlu za pośrednictwem giełdy jest jej transparentność, z uwagi na obowiązek ujawniania informacji o wolumenach oraz cenach sprzedaży. Ponadto, giełda poprzez połączenie z izbami rozliczeniowymi (które stoją pomiędzy stronami kontraktu) zapewnia gwarancję wykonania transakcji, co wpływa na umacnianie jej wizerunku względem uczestników rynków. Za bezpieczeństwo i komfort trzeba jednak zapłacić. Wiąże się to z koniecznością poniesienia przez spółkę uczestniczącą w tym rynku dodatkowych kosztów (zwłaszcza z tytułu członkostwa w giełdzie, za które należy uiścić opłatę roczną oraz obowiązku założenia konta maklerskiego – koszty transakcyjne).

Giełdy pojawiły się na wielu rynkach jako centralne platformy obrotu, wyspecjalizowane w nawet kilku segmentach handlu, jak np. handel węglem, gazem czy energią elektryczną. Niektóre giełdy powstały specjalnie z myślą o handlu uprawnieniami do emisji lub zostały do niego dostosowane. W chwili obecnej, na rynku można wyróżnić następujące platformy giełdowe:

- ICE Endex Markets B.V. z siedzibą w Amsterdamie,

- European Energy Exchange AG (EEX) z siedzibą w Lipsku,

- NASDAQ OMX Commodities (dawniej Nordpool) z siedzibą w Oslo.

Z kolei transakcje na rynku pozagiełdowym (ang. Over The Counter, OTC) odbywają się bezpośrednio pomiędzy dwiema stronami transakcji bez udziału giełdy (tj. izb rozliczeniowych) oraz zbędnej standaryzacji kontraktu, którego parametry można w dowolny sposób ustalić z drugą stroną (cenę uprawnień na rynku OTC można negocjować np. w oparciu o cenę z rynku giełdowego, ale nie jest to obligatoryjne). Obydwie strony umowy biorą na siebie ryzyko nie wywiązania się swojego partnera z zobowiązań zapisanych w kontrakcie (ang. „counterparty risk” lub „default risk”). Należy pamiętać, że im dłuższy czas obowiązywania kontraktu tym większe ryzyko, że jedna ze stron będzie chciała zamknąć kontrakt, a druga nie wyrazi na to zgody. W konstrukcji umowy może pomóc broker (ale za odpowiednią prowizję), który również może być wykorzystany do znalezienia najlepszej oferty na rynku. Warto też zauważyć, że transakcje na rynku pozagiełdowym podlegają dużo mniejszej kontroli

i nadzorowi instytucji finansowych niż odbywa się to w przypadku transakcji giełdowych. Znajduje to odzwierciedlenie w kosztach, które są dużo niższe w handlu na rynku OTC, niż przy transakcjach giełdowych. Przykładem rynku pozagiełdowego w Polsce jest Centralna Tabela Ofert, a w Stanach Zjednoczonych największy rynek pozagiełdowy na świecie to NASDAQ.

Przedsiębiorstwa mogą również dokonywać transakcji z innym przedsiębiorstwem z systemu EU ETS. Jednak pomimo niższych kosztów transakcyjnych ryzykują oni niewypłacalność partnera (np. w sytuacji ogłoszenia bankructwa).

Rysunek 1. Podział rynku uprawnień do emisji pomiędzy rynek pierwotny i wtórny

w bieżącym okresie rozliczeniowym EU ETS

Źródło: opracowanie własne KOBiZE

Rodzaje umów (kontraktów)

Na rynku uprawnień istnieje możliwość handlu wieloma instrumentami finansowymi,

z których najpopularniejsze to:

- Kontrakty kasowe spot;

- Kontrakty terminowe futures oraz forward.

Kontrakty spot funkcjonują na rynku kasowym. Rynek ten charakteryzuje się tym, że zobowiązuje strony umowy do natychmiastowego dostarczenia lub przyjęcia ustalonej jakości i ilości uprawnień do emisji, po z góry określonej w kontrakcie cenie. Oznacza to, że zapłata i dostarczenie uprawnień następuje zaraz po zawarciu transakcji – jeszcze w tym samym dniu. Problemem w tym przypadku są zasoby finansowe podmiotów, które muszą spełnić wymagania dotyczące natychmiastowej i całościowej zapłaty za uprawnienia. Podmioty, które mogą mieć problemy z odpowiednią płynnością finansową mogą skorzystać z rynku terminowego, gdzie funkcjonują kontrakty futures oraz forward. Te typy kontraktów mają jednak zdecydowanie bardziej skomplikowaną formę prawną od transakcji typu spot. Ponadto wymagają ciągłego zaangażowania w analizę rynku oraz umiejętności przewidywania zachowań poszczególnych uczestników rynku.

Kontrakt futures to instrument finansowy, będący rodzajem umowy, zawartej pomiędzy kupującym (sprzedającym) a giełdą, w której sprzedający zobowiązuje się sprzedać określony instrument bazowy za ściśle określoną cenę w ściśle określonym terminie. Cena, według której strony przeprowadzą transakcje w przyszłości, zwana jest ceną terminową (ang. future price), zaś dzień, w którym strony zobowiązane są przeprowadzić transakcję to data rozliczenia (ang. settlement date) lub data dostawy (ang. delivery date).

W praktyce oznacza to, że zapłata i dostarczenie towaru może nastąpić po kilku miesiącach lub latach od zawarcia transakcji. W tym czasie musi istnieć gwarancja wykonania kontraktu, czyli zgromadzenie wystarczającej ilości funduszy pieniężnych, na wypadek nie wywiązania się którejś strony transakcji z zobowiązań zapisanych w kontrakcie (np. ryzyko nie uiszczenia sumy należnej za uprawnienia). Takie gwarancje daje izba rozliczeniowa (ang. clearing house[1]), która oprócz tego, że dysponuje własnymi wysokimi zasobami pieniężnymi, wymaga od stron transakcji uiszczenia depozytu zabezpieczającego, liczonego jako procent od wartości zawieranej transakcji. Wszystkie kontrakty futures są instrumentami finansowymi podlegającymi standaryzacji poszczególnych elementów transakcji, m.in. ceny, terminu wykonania transakcji czy sposobu ich rozliczenia.

Inaczej to wygląda przy kontraktach forward, gdzie standaryzacja nie występuje,

a poszczególne elementy kontraktu (cena, wolumen transakcji, data dostawy uprawnień) są negocjowane przez każdą ze stron. Z tego powodu ten typ kontraktu często bywa określany jako tzw. „szyty na miarę”. Należy zdawać sobie sprawę, że przy transakcjach forward ma miejsce fizyczna dostawa uprawnień do ich nabywcy. Jest to istotna różnica ponieważ

w kontraktach futures strony kontraktów mogą dokonać rozliczenia poprzez uiszczenie różnicy między ceną kontraktu, a ceną instrumentu bazowego w dniu zamykania lub wygasania umowy (kontraktu). Ponadto przy transakcjach typu forward należy liczyć się z ryzykiem niewywiązania się drugiej strony z warunków umowy, ponieważ realizacja nie jest regulowana przez izbę rozliczeniową. Kontrakty futures występują tylko na rynkach giełdowych, natomiast forward - na rynkach pozagiełdowych OTC.

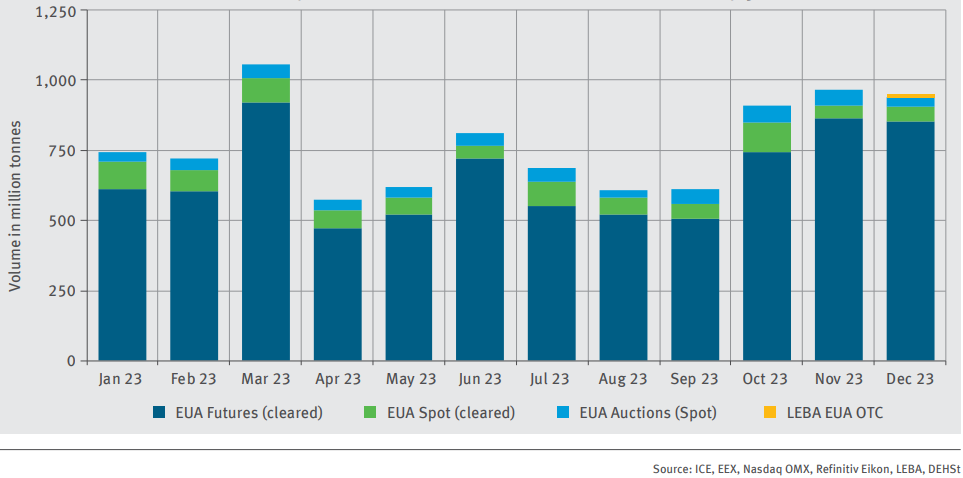

Struktura rynku w 2023 r.

W dniu 5 marca 2024 r. DEHSt[2] opublikował bardzo ciekawe dane dotyczące wolumenów obrotu na rynku uprawnień w 2023 r.[3] Publikacja ta obejmowała informacje o transakcjach uprawnień EUA na rynku kasowym (spot) i terminowym na giełdach ICE, EEX oraz Nasdaq OMX[4]. Pod uwagę brane były również transakcje na rynku pierwotnym na giełdzie EEX (aukcje) oraz dostępne dane z rynku pozagiełdowego (ang. „Over the Counter, OTC”).

W 2023 r. obrót na europejskim rynku uprawnień do emisji wyniósł ok. 9,26 mld uprawnień EUA, co oznacza jego wzrost o ok. 1,2% w stosunku do 2022 r. (9,15 mld uprawnień EUA). Z uwagi na wyższy poziom cen uprawnień EUA, w 2023 r. ustanowiono nowy rekord rynkowej wartości uprawnień, który ukształtował się na poziomie ok. 740 mld EUR (w 2022 r. wyniósł on ok. 700 mld EUR).

Wolumen obrotów uprawnień do emisji na rynku wtórnym wyniósł 8,74 mld, czyli był nieznacznie wyższy niż w 2022 r. (8,67 mld). Z powyższej puli ok. 7,88 mld uprawnień EUA, czyli ponad 90% (w 2022 r. - 7,92 mld) było przedmiotem obrotu na rynku terminowym, a pozostała część, czyli 840 mln uprawnień EUA (w 2022 r. - 750 mln) oraz 12 mln EUA (w 2022 r. - 0,7 mln) rozliczono na rynku spot oraz bilateralnie za pośrednictwem brokerów (rynek OTC). Jak wynika z rysunku 1 największy obrót uprawnieniami w 2023 r. miał miejsce w czterech miesiącach, tj. w marcu i ostatnich trzech miesiącach 2023 r. Ponadprzeciętny obrót w marcu mógł być wynikiem konieczności rozliczenia emisji za 2022 r. (termin rozliczenia był w kwietniu 2022 r.). Należy przypomnieć, że od 2024 r. termin rozliczenia emisji za 2023 r. został przesunięty z kwietnia na wrzesień 2024 r. Na uwagę zasługują również wyższe obroty w grudniu 2023 r., pomimo kończących się aukcji w połowie miesiąca.

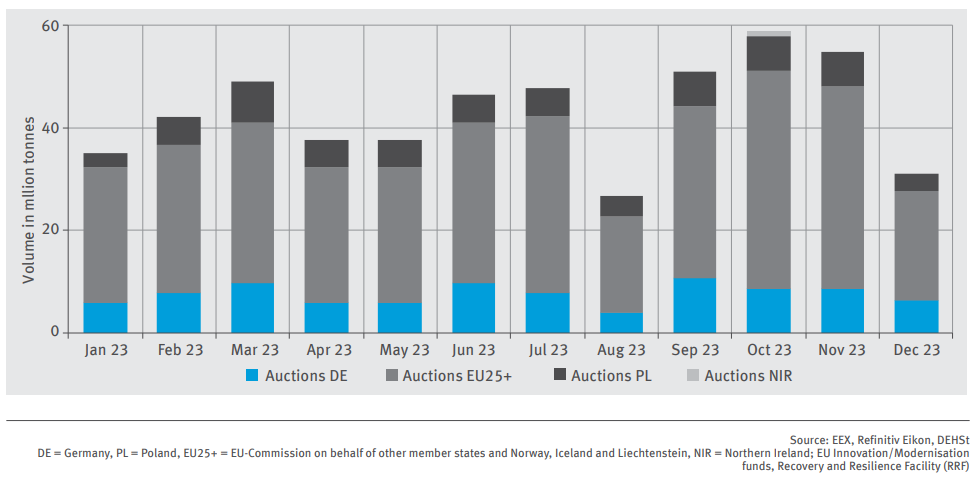

W 2023 r., ok. 518 mln uprawnień EUA zostało sprzedanych na aukcjach (rynek pierwotny) przez państwa czł. UE, co pokazuje wyższy wyniki niż w 2022 r. (482 mln). Jak podkreślono w raporcie DEHSt wzrost wolumenów aukcyjnych w 2023 r. porównaniu z 2022 r. wynikał głównie z niższych transferów uprawnień do rezerwy MSR. Wielkość sprzedawanych uprawnień na aukcjach w skali całej UE była stosunkowo równomiernie rozłożona przez cały 2023 rok. Jednak w sierpniu 2023 r. wolumeny aukcyjne zostały zmniejszone o połowę w porównaniu z innymi miesiącami, co było zgodnie z przepisami rozporządzenia aukcyjnego. W 2024 r. było jednak inaczej i z uwagi na przeniesienie obowiązku rozliczenia emisji za poprzedni rok na nowy termin wrześniowy, zdecydowano o nie zmniejszaniu wolumenów uprawnień w sierpniu 2024 r. (wcześniej sierpniowy wolumen był o połowę niższy niż w pozostałych miesiącach).

Rys. 1. Wielkość obrotów na rynku uprawnień do emisji w podziale na poszczegółne miesiące 2023 r.

Źródło: DEHSt

Źródło: DEHSt

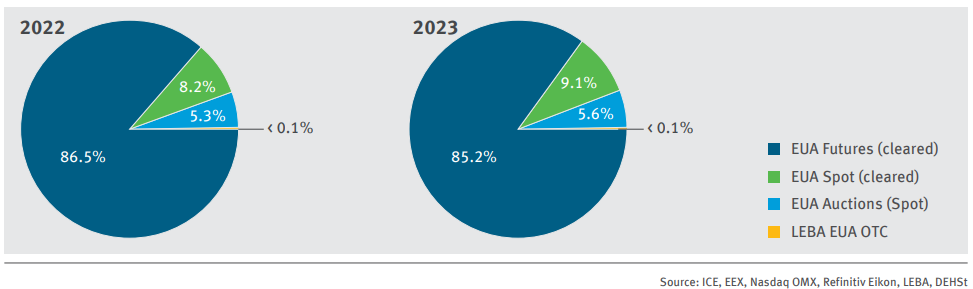

Rys.2. Rynkowy podział poszczegóółnych segmentów rynku uprawnień w 2022 r. i 2023 r.

Źródło: DEHSt

Źródło: DEHSt

Podsumowując, obrót w 2023 r. w wartościach procentowych (jako % udziałów w całym rynku uprawnień w UE) przedstawiał się następująco:

- Rynek kontraktów terminowych futures: 85,2%

- Rynek kontraktów spot (wtórny): 9,1%

- Rynek kontraktów spot (pierwotny/aukcje): 5,6%

- Rynek kontraktów bilateralnych OTC: 0,1%

Rys. 3. Wolumeny uprawnień EUA sprzedawane na aukcjach przez państwa czł. UE*

*Fundusz Innowacyjny i Modernizacyjny oraz RRF również uwzględniono na powyższym rysunku

*Fundusz Innowacyjny i Modernizacyjny oraz RRF również uwzględniono na powyższym rysunku

Źródło: DEHSt

[1] Clearing House - jest instytucją pomocniczą giełdy odpowiedzialną za rozliczenie transakcji. Gwarantuje wywiązanie się stron z warunków umowy w kwestii zapłaty czy dostarczenia uprawnień. Aby wziąć udział w aukcji każdy podmiot musiałby być członkiem Izby. Wiąże się to jednak z koniecznością wniesienia opłaty.

[2] The German Emissions Trading Authority (DEHSt) funkcjonujący w ramach German Environment Agency

[3]https://www.dehst.de/SharedDocs/downloads/EN/auctioning/2023/2023_annual-report.pdf?__blob=publicationFile&v=1

[4] Uwzględniano transakcje zrealizowane bezpośrednio na giełdzie (czyli tzw. „screentrading”) lub transakcje 2-stronne, korzystające z mechanizmu rozliczeń giełdowych.