Stan przed nowelizacją ESR

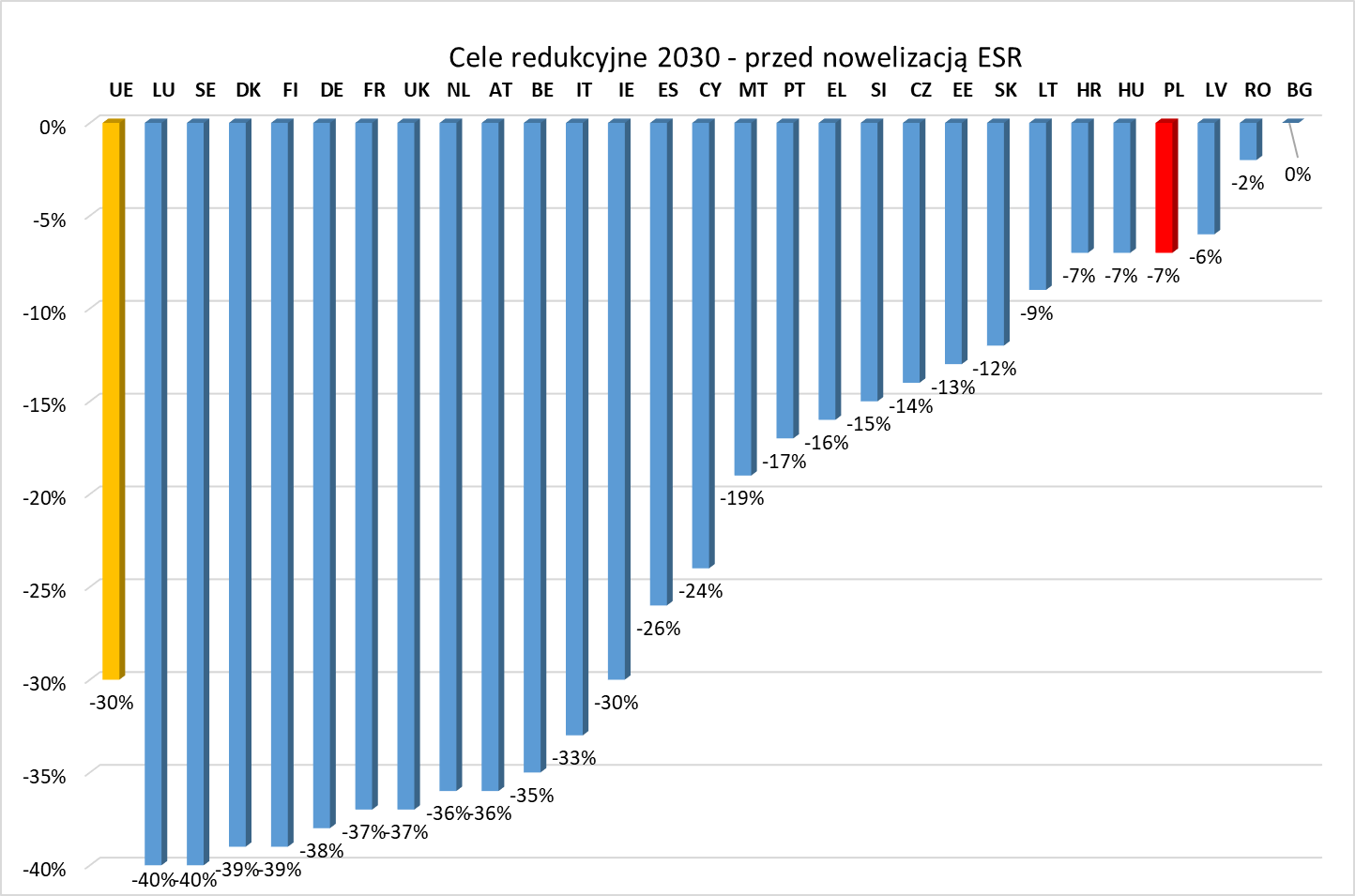

Rada Europejska przyjęła w październiku 2014 r. Konkluzje, w których określiła ramy europejskiej polityki klimatyczno-energetycznej do roku 2030. W Konkluzjach określono cel redukcji emisji przez UE, zakładający ograniczenie wewnętrznych emisji gazów cieplarnianych do 2030 r. o co najmniej 40% w porównaniu z poziomem z 1990 r. Uzgodniono, że dla osiągnięcia tego celu w sposób najbardziej racjonalny pod względem kosztów należy ustalić dwa osobne cele: dla EU ETS (-43% w stosunku do 2005 r.) oraz dla non-ETS (‑30% w stosunku do 2005 r.). W okresie 2021-2030 kwestie dotyczące sektorów non-ETS zostały uregulowane przez akt będący następcą ESD, czyli tzw. rozporządzenie ESR. Zgodnie z ESR, krajowy cel redukcyjny dla Polski w obszarze non-ETS do 2030 r. określono na ‑7% względem poziomu w 2005 r.

Rysunek 3. Cele redukcyjne państw członkowskich w obszarze non-ETS w perspektywie 2030 r. (przed nowelizacją ESR)

Źródło: Opracowanie własne KOBiZE na podstawie KE

Cele redukcyjne określone w ESR dla poszczególnych państw członkowskich są podstawą do wyznaczenia rocznych limitów jednostek AEA w okresie 2021-2030. Tak samo jak w okresie ESD, tak i w ESR przydziały jednostek rocznych limitów emisji (ang. Annual Emission Allocation, AEA) [1 AEA = 1 t CO2 ekw.] stanowią „roczne budżety emisyjne”, z których państwa członkowskie będą rozliczne.

Stan po nowelizacji ESR (nESR) w ramach pakietu ‘Fit for 55’

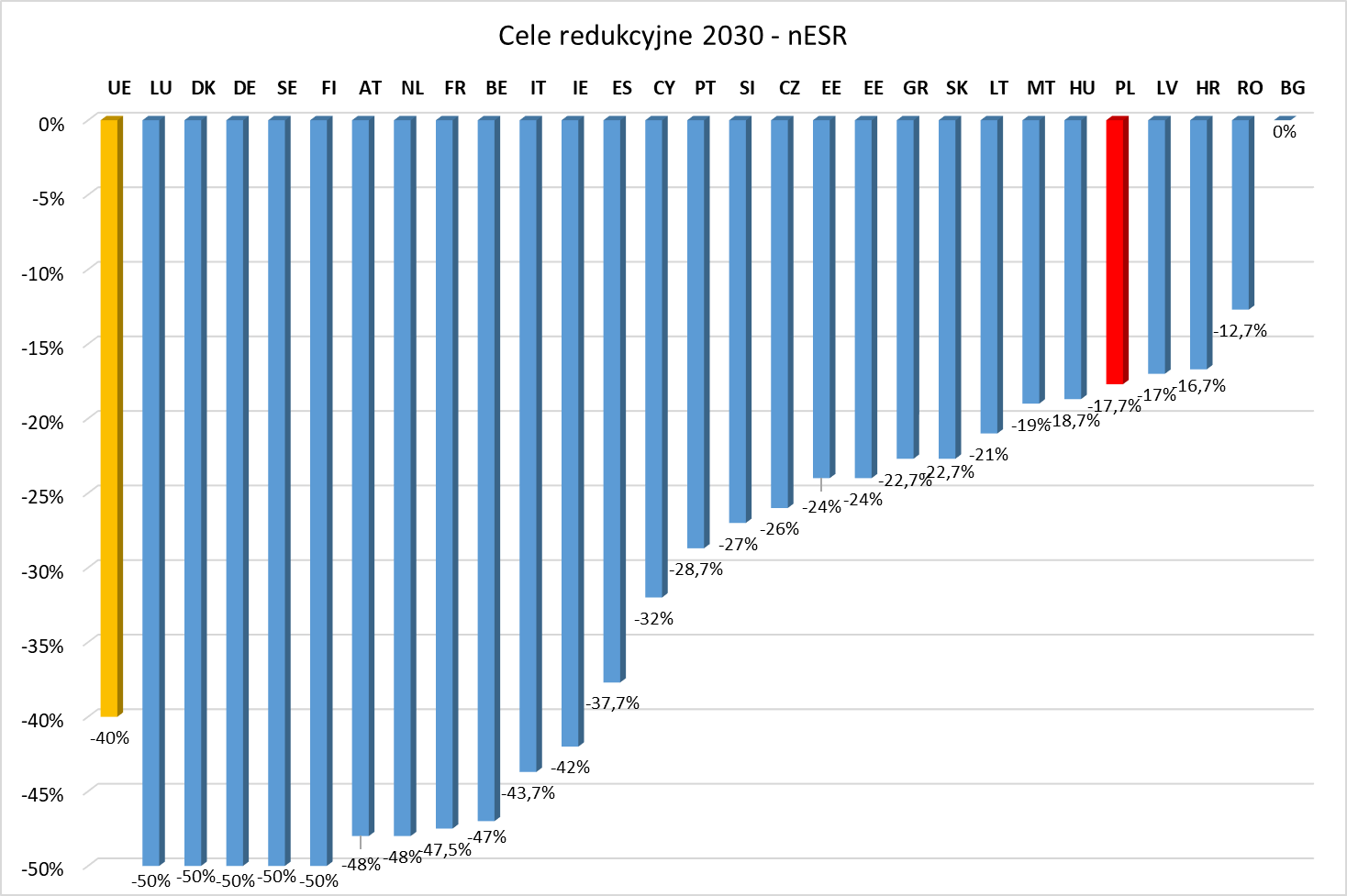

Rada Europejska przyjęła w grudniu 2019 r. komunikat Komisji Europejskiej „European Green Deal” (Europejski Zielony Ład), który określił nowe ambicje klimatyczne Unii Europejskiej, mające na celu osiągnięcie neutralności klimatycznej do 2050 r. Ustalono, że należy podwyższyć wspólnotowy cel redukcyjny na 2030 r. z dotychczasowych ‑40% do przedziału od ‑50% do -55%, w stosunku do 2005 r.

Dążenie do osiągnięcia neutralności klimatycznej najpóźniej do połowy bieżącego stulecia zostało zapisane jako unijny cel w Europejskim prawie o klimacie (European Climate Law), ogłoszonym jako rozporządzenie w 2021 r. Klimatyczny cel pośredni na 2030 r. przyjęto na poziomie co najmniej -55%. Zgodnie z tym prawem Komisja ogłosiła w lipcu 2021 r. pakiet legislacyjny ‘Fit for 55‘. Składa się on z kilkunastu propozycji aktów prawnych, które uszczegóławiają osiąganie wspólnego celu, określają podział zobowiązań i wysiłków pomiędzy państwa członkowskie, ustalają procedury i sposoby kontroli. W wyniku negocjacji w ramach Rady Europejskiej, Parlamentu Europejskiego i Komisji Europejskiej, doszło do przyjęcia proponowanych regulacji, w tym znowelizowano rozporządzenie ESR (nESR). Podniesiono cele redukcyjne na 2030 r. dla systemu EU ETS z -43% do ‑62% w stosunku do 2005 r. oraz w obszarze non-ETS z ‑30% do ‑40% w stosunku do 2005 r.

Znowelizowane w 2023 r. rozporządzenie nESR, w ramach wspólnego dla całej Unii Europejskiej celu redukcyjnego na 2030 r., przydziela poszczególnym państwom członkowskim ich indywidualne cele krajowe na poziomie od 0% do ‑50% w stosunku do poziomu z 2005 r. Cel redukcyjny dla Polski na 2030 rok wynosi ‑17,7% w stosunku do 2005 r.

Rysunek 4. Cele redukcyjne państw członkowskich w obszarze non-ETS w perspektywie 2030 r. – nESR (po nowelizacji ESR)

Źródło: Opracowanie własne KOBiZE na podstawie KE

W procesie rozliczania emisji w ESR, w okresie 2021-2030, w celu zbilansowania emisji krajowej, państwa członkowskie będą mogły dodatkowo zastosować mechanizmy elastyczności tj.:

- możliwość pożyczenia z kolejnego roku do 7,5% swojego rocznego limitu emisji za lata 2021-2025 i do 5% swojego rocznego limitu emisji za lata 2026-2029 (pożyczanie jednostek AEA);

- możliwość przeniesienia nadwyżki na kolejne lata pozostałej po wykorzystaniu limitu: do 75% przydziału na 2021 rok i do 25% przydziałów rocznych na lata 2022-2029 (przenoszenie jednostek AEA);

- możliwość przekazania innym państwom członkowskim do 10% swojego rocznego limitu emisji z danego roku za lata 2021-2025 i do 15% swojego rocznego limitu emisji z danego roku za lata 2026-2029 (transfery jednostek AEA);

- możliwość przekazania innym państwom członkowskim całej nadwyżki swojego rocznego limitu emisji, pozostałej po rozliczeniu danego roku;

- możliwość wykorzystania dodatkowej limitowanej puli pochłaniania netto, pochodzącej z wygenerowanego w sektorze LULUCF pochłaniania netto, osobno w pięciolatkach 2021-2025 i 2026-2030 (tzw. elastyczność z LULUCF);

- możliwość wykorzystania niewielkiego limitu własnych uprawnień EUA przez wybrane państwa członkowskie do rozliczenia emisji ESR (nie dotyczy Polski) (tzw. elastyczność z EU ETS);

- jednorazowe tzw. dostosowanie w 2021 r., czyli dodatkowa pula jednostek AEA dla wybranych państw członkowskich (w tym dla Polski) (tzw. dostosowanie);

- możliwość skorzystania na koniec okresu rozliczeniowego 2021-2030 z dodatkowej niewielkiej puli jednostek AEA w przypadku wystąpienia deficytu mimo wykorzystania ww. elastyczności, po spełnieniu odpowiednich warunków (tzw. rezerwa bezpieczeństwa).

Więcej informacji nt. aktów prawnych znajduje się w zakładce Prawo.